1.據生活易調查發現,2011年每對新人的結婚平均開支為$267,256,對資金要求相當高。

2. 6成新人表示實際開支比預期為多,所以最好有足夠的現金準備。 要準備結婚,首要控制開支及開始儲蓄,嘗試將每月收入25%至30%作為定額儲蓄,以作婚禮之用。

3. 準新人若有資金上的需要,建議先考慮分期貸款而非信用卡,一方面利息較低,而且現金會直接存入戶口中,可用於只收取現金的情況 (例如禮金、酒席訂金等)。

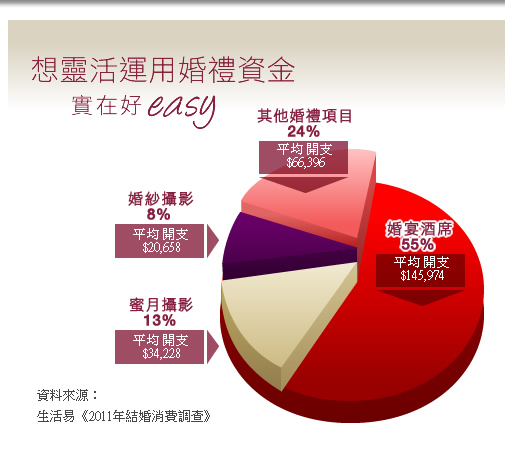

1. 2011年,婚宴酒席平均開支為$145,974,佔新人總開支約55%。

2. 每對新人平均筵開21席,每席費用為$6,951。

3. 酒席佔婚禮開支最大部份,要留心當中不同收費,例如臨時加席或取消、小費、酒水等各項收費細節。

4. 預訂酒席及禮餅時,盡量確保人數準確,多用電話或面談知悉親友是否出席婚宴,避免買入過多數目,造成浪費。

1. 2011年,蜜月旅行平均開支為$34,228,佔新人總開支13%。

2. 如果新人沒有自助旅遊的經驗,就最好參加旅行團,預算便可以心中有數,相反自遊行可能在住宿、交通及膳食上大失預算。

3. 在海外簽賬採用信用卡的匯率較佳,而且可以賺取額外積分優惠,不過要留意回港後清還咭數的問題。

4. 在海外使用提款機提取現金,匯率較出發前在找換店兌換現金為佳,而且毋須帶備大量現金,更為安全。

1. 2011年,婚紗攝影平均開支為$20,658,佔新人總開支8%。

2. 婚紗攝影服務不時有隱藏收費,例如游說新人加相、加印相簿、取回全數相片檔案等額外費用,容易增加婚禮,超出結婚預算,新人宜多加留意。

3. 雖然要預留一筆加印相片及額外費用,亦要預先設定開支上限。

4. 新人要細心留意單據上,是否清楚列明每項服務的內容及收費。

1. 其他項目如結婚首飾、婚紗禮服、婚禮攝影、化妝等,佔新人總開支24%。

2. 如果某些婚禮用品設有租借服務,如婚紗晚裝、禮服、金器等,尤其是只用一次的物品,不妨考慮選用。

3. 每逢婚禮展,婚禮商戶都會於展區推出優惠,新人不妨多參加大小婚禮展,享受不同折扣優惠。

4. 香港近年興起邀請婚禮統籌師 (wedding planner),統籌師能幫助新人採購合心意、但價錢較低的用品及服務,要助節省開支。

5. 有些結婚用品 (例如過大禮、上頭用品等)可能大同小異,但在不同地方購買的售價可能不少。因此新人可以多花時間四出格價或網上瀏覽,精明消費。